Hvad kan jeg trække fra i moms?

Hvis du driver en momsregistreret virksomhed, har du formentlig undret dig over, hvilke ting du kan trække fra i moms. I udgangspunktet kan du trække momsen fra alle varer eller ydelser, du køber, som er relateret til driften af din virksomhed. Det kan for eksempel være varer, du videresælger, eller ydelser, du bruger til driften af din virksomhed – såsom rengøring af kontoret. Generelt gælder, at du skal udnytte dine fradragsmuligheder, så godt du kan. I sidste ende vil det betyde flere penge på virksomhedskontoen.

- Hvor meget er momsen?

- Hvordan beregner jeg moms for varer/ydelser jeg sælger?

- Momsregistrering ved omsætning på mere end 50.000 kr. om året.

- Eksempler på udgifter du kan trække momsen fra.

- Momsfradrag for restauranter og hotelophold.

- Kantinemoms.

- Moms ved køb fra udlandet.

- Moms ved salg til udlandet.

- Sådan tjekker du om en virksomhed er momsregistreret.

Hvor meget er momsen?

Varer og ydelser i Danmark bliver tillagt en ekstra afgift, som kaldes moms. Moms er en forkortelse for meromsætningsafgift, og afgiften svarer typisk til 25% af varen eller ydelsens pris. De fleste kender til momssaten på 25%, mens faktisk er der også varer og ydelser med en momssats på 6% og 12%.

Virksomheder kan få fradrag for moms for varer og ydelser, som bruges til driften af virksomheden. Hvis du bruger varerne eller ydelserne privat, vil du i udgangspunktet ikke kunne få fradrag for udgifterne.

Eksempel:

Hvis du for eksempel køber en computer til driften af din virksomhed for 5.000 kr. inkl. moms, udgør momsen 1.000 kr.

Når du indberetter moms til staten, får du momsfradraget på 1.000 kr. betalt tilbage. Der går typisk et par uger, efter du har indberettet momsen, til du har pengene på kontoen.

Indgående moms (købsmoms).

I eksemplet ovenover er der tale om indgående moms eller købsmoms. Det er al den moms, din virksomhed betaler for varer og ydelser. Når du skal aflægge dit årlige momsregnskab, vil der være en oversigt over din samlede købsmoms for regnskabsåret.

Når din virksomhed skal afregne moms med Skattestyrelsen, vil det være din købsmoms minus din salgsmoms, der udgør det beløb, du skal betale.

Udgående moms (salgsmoms).

Udgående moms eller salgsmoms relaterer sig til de udgifter, du har i forbindelse med salg. I dit årlige momsregnskab vil forskellen mellem din købsmoms og din salgsmoms udgøre grundlaget for det beløb, du enten skal betale eller have tilbage i skat.

Har du en højere salgsmoms end købsmoms – det vil sige, at du har fået flere momskroner ind på kontoen via salg, end den moms du har betalt i forbindelse med køb til virksomhedsdriften – skal du betale differencen til Skat.

Eksempel:

Du har solgt varer og ydelser, der svarer til 100.000 momskroner. Du har også købt varer og ydelser til virksomhedsdrift, der i momskroner svarer til 70.000.

Differencen er 30.000 kr., som er det beløb, du skylder Skat.

Har du derimod en højere salgsmoms end købsmoms, vil du få differencen udbetalt til din virksomhedskonto. Der går som regel 21 dage efter din momsindberetning, til du kan se pengene på din konto.

Husk: Du skal have dokumentation for alle dine køb, hvis du vil have godkendt dit momsfradrag af Skat. Husk derfor altid at bede om en kvittering eller faktura.

For køb under 3.000 kr. kan du nøjes med en forenklet faktura – såsom en almindelig kvittering. For køb over 3.000 kr. skal du altid have en fuld faktura for at få godkendt momsfradraget.

Hvordan beregner jeg moms for varer/ydelser jeg sælger?

Hvis du er en momsregistreret virksomhed, der sælger varer eller ydelser, skal dine kunder betale moms af købet. Det er typisk 25% af varens pris, der lægges oveni, som udgør momsen.

Eksempel:

Du sælger hæve-/sænkeborde, og prisen på et af dem er 1.000 kr. ekskl. moms. For at beregne den moms, der skal lægges oveni prisen, kan du gange beløbet med 1,25 – svarende til 25%. Er momssatsen 6% eller 12%, kan du i stedet gange med 1,06 eller 1,12.

1.000 kr. * 1,25 = 1.250.

Den samlede pris på dit hæve-/sænkebord er altså 1.250, mens momsen udgør 250 kr.

Hvis du har behov for at regne den anden vej – altså beregne hvor meget momsen udgør af en slutpris – kan du i stedet dividere beløbet med 1,25 (hvis momssaten er 25%). Er momssaten 6%, skal du dividere med 1,06 - og er momssatsen 12%, skal du dividere med 1,12.

Eksempel:

Slutprisen på et marmorbord er 50.000 kr., og du vil gerne vide, hvad prisen er uden moms. Momssatsen er 25%. Sådan kan du beregne det:50.000 kr. / 1,25 = 40.000 kr.

Det vil altså sige, at momsen udgør 50.000 kr. minus 40.000 kr. – som er lig med 10.000 kr.

Momsregistrering ved omsætning på mere end 50.000 kr. om året.

Du skal momsregistrere din virksomhed, hvis du omsætter for mere end 50.000 kr. om året. Det er derfor langt de fleste virksomheder, der skal momsregistreres . Fordi det er baseret på omsætning og ikke overskud eller profit, vil du meget hurtigt nå grænsen på 50.000 kr. årligt.

Indberetning af moms foregår enten hver måned, hvert kvartal eller hvert halve år. Det afhænger af din virksomheds omsætning, hvor ofte du skal indberette.

Indberetning hvert halve år.

Er din virksomheds omsætning på mindre end 5 millioner kr. om året, skal du indberette moms hvert halve år.

Vigtigt: Er din virksomhed nystartet, skal du indberette moms hvert kvartal i mindst 18 måneder.

Deadline for indberetning af moms i 2023/2024 er:

| Afregningsperiode | Frist for indberetning og betaling |

|---|---|

| 1. juli - 31. december 2022 | 1. marts 2023 |

| 1. januar - 30. juni 2023 | 1. september 2023 |

| 1. juli - 31. december 2023 | 1. marts 2024 |

| 1. januar - 30. juni 2024 | 2. september 2024 |

Indberetning hvert kvartal.

Er din virksomheds omsætning på mellem 5-50 millioner kr. om året, skal du indberette moms hvert kvartal.

Deadline for indberetning af moms i 2023/2024 er:

| Afregningsperiode | Frist for indberetning og betaling |

|---|---|

| 1. juli - 30. september 2022 | 1. december 2022 |

| 1. oktober - 31. december 2022 | 1. marts 2023 |

| 1. januar - 31. marts 2023 | 1. juni 2023 |

| 1.april - 30. juni 2023 | 1. september 2023 |

| 1.juli - 30. september 2023 | 1. december 2023 |

| 1.oktober - 31. december 2023 | 1. december 2023 |

| 1. januar - 31. marts 2024 | 3. juni 2024 |

Indberetning hver måned.

Er din virksomheds omsætning på mere end 50 millioner kr. om året, skal du indberette moms hver måned.

Deadline for indberetning af moms i 2023/2024 er:

| Afregningsperiode | Frist for indberetning og betaling |

|---|---|

| 1. december - 31. december 2022 | 25. januar 2023 |

| 1. januar - 31. januar 2023 | 27. februar 2023 |

| 1. februar - 28. februar 2023 | 27. marts 2023 |

| 1. marts - 31. marts 2023 | 25. april 2023 |

| 1.april - 30.april 2023 | 25. maj 2023 |

| 1. maj - 31. maj 2023 | 26. juni 2023 |

| 1. juni - 30. juni 2023 | 17. august 2023 |

| 1. juli - 31. juli 2023 | 25. august 2023 |

| 1. august - 31. august 2023 | 25. september 2023 |

| 1. september - 30. september 2023 | 25. oktober 2023 |

| 1. oktober - 31. oktober 2023 | 27. november 2023 |

| 1. november - 30. november 2023 | 27. december 2023 |

| 1. december - 31. december 2023 | 25. januar 2024 |

| 1. januar - 31. januar 2024 | 26. februar 2024 |

Bøde på 800 kr. hvis du glemmer at indberette moms.

Glemmer du at indberette moms til tiden, vil Skattestyrelsen foretage en “foreløbig fastsættelse” – altså et kvalificeret gæt. Det er dit ansvar at rette beløbet til efterfølgende med de korrekte tal. Det koster 800 kr. i gebyr, hver gang Skattestyrelsen foretager en foreløbig fastsættelse.

Eksempler på udgifter du kan trække momsen fra.

Du skal først og fremmest have en momspligtig omsætning i din virksomhed for at kunne drage nytte af momsfradraget. Her er en række eksempler på udgifter og ydelser, du typisk kan trække momsen fra:

- Køb af varelager og råvarer

- Køb af inventar, kontorartikler og maskiner

- Køb af serviceydelser, for eksempel rådgivning, reklame og konsulentbistand

- Leje af erhvervslokaler og udlejning af maskiner og inventar

- Transport- og rejseudgifter i forbindelse med erhvervsmæssig aktivitet

- Køb af bøger, tidsskrifter og abonnementer, der er relevante for erhvervet

- Udgifter til kurser, seminarer og konferencer i relation til erhvervet

- Udgifter til patent- og varemærkebeskyttelse

- Køb af IT-udstyr og software

- Køb af telefon, internet og andre udgifter vedrørende kommunikation

- Leje af udstyr og maskiner, for eksempel bil, lastbil eller container

- Udgifter til vedligeholdelse og reparation af maskiner og inventar

- Udgifter til forsikringer, fx erhvervsansvarsforsikring og maskinskadeforsikring

- Udgifter til rengøring og vedligeholdelse af erhvervslokaler

- Udgifter til arbejdstøj, arbejdssikkerhedsudstyr og andre udgifter til beskyttelsesudstyr

- Udgifter til forskning og udvikling i relation til erhvervet

Listen er ikke udtømmende.

Husk, at du kun kan trække momsen fra for udgifter, der er direkte relateret til erhvervsmæssig aktivitet. Du skal også sørge for at have dokumentation for udgifterne, så du kan bevise din ret til momsfradraget.

Momsfradrag for restauranter og hotelophold.

Siden 1. januar 2015 har der været fuld fradragsberettigelse for moms på hotelophold. Det vil altså sige, at du kan få refunderet 100% af momsen for hotelophold, der er relateret til virksomhedsdriften. Det kan være, at du rejser til København for at deltage i en erhvervsrelevant konference - og her kan du så få refunderet hele momsen for opholdet.

Hvis der er restaurationsudgifter forbundet med opholdet - for eksempel morgenmad på hotellet - vil der kun være 25% momsfradrag på de udgifter. Det gælder, at momsen for restaurationsudgifter kan fradrages med 25%.

Derfor skal du sikre dig, at din samlede faktura specificerer, hvad der er hotelophold, og hvad der er restaurationsudgift.

Eksempel:

Du er på forretningsrejse og overnatter på et hotel med morgenmad.

Pris for værelse: 1.500 kr. inkl. moms.

Pris for morgenmad: 100 kr. inkl. moms.

Momsen for værelset udgør 300 kr., mens momsen for morgenmaden udgør 20 kr.

Du kan få fuldt fradrag for værelset. Det betyder, at du får alle 300 kr. refunderet af Ska

Du får kun 25% momsfradrag for restaurationsudgifter. Det betyder, at du kan få refunderet 25% af momsen - svarende til 25% af 20 kr., som er 5 kr.

Alt i alt kan du altså få refunderet 305 kr. for dit ophold.

For at være berettiget til momsfradragene skal dit ophold være af 100% erhvervsmæssig karakter. Derudover skal din virksomhed naturligvis være momsregistreret, og ikke være momsfritaget (for eksempel lægepraksisser eller velgørenheder).

Kantinemoms.

Tilbyder din virksomhed frokost til de ansatte i løbet af arbejdsdagen imod betaling (for eksempel gennem løntræk), anses det som en momspligtig ydelse. Det vil sige, at du som virksomhed har ret til momsfradrag for udgifterne.

I praksis vil en kantine- eller frokostordning anses som en salgssituation, hvor virksomheden sælger en ydelse til medarbejderen. Derfor skal du som virksomhed også betale moms af salget (salgsmoms). Men fordi ydelsen er en del af din virksomhedsdrift, vil du kunne få momsfradrag for det.

For at gøre dig berettiget til fradrag for kantinemoms skal din virksomhed opfylde 3 betingelser:

- Medarbejdere og arbejdsgiver er interesseforbundne

- Prisen for maden skal være billigere for medarbejderne end virksomheden har købt den for

- Medarbejdere kan ikke også selv få momsfradrag for maden

For en udførlig vejledning til indberetning af kantinemoms og flere oplysninger endnu kan du besøge Skats hjemmeside om kantinemoms her .

Moms ved køb fra udlandet.

Når du køber varer og ydelser fra EU-lande.

Hvis du køber varer eller ydelser fra et EU-land, skal du selv beregne og betale dansk moms. Almindeligvis er det sælger, der afregner moms, men ved køb af varer og ydelser fra EU-lande gælder den såkaldte “omvendte betalingspligt”.

Du skal holde øje med fakturaen for købet. Her skal der fremgå “reverse charge” for ydelser, eller “Free of VAT” eller “Zero rated” for varer. Dermed lægger fakturaen op til, at du afregner dansk moms ved modtagelse af ydelsen eller varen.

Hvis sælgeren derimod har indtastet moms på fakturaen, skal du kontakte sælger og bede om en ny faktura uden moms.

Når du modtager en korrekt faktura, beregner du momsen ved at tage 25% af den samlede købesum.

Eksempel:

Du køber en robotplæneklipper fra Tyskland med henblik på videresalg i din egen butik. Prisen på maskinen er 3.000 euro, mens kursen på euroen er 7,5 – prisen i danske kroner er derfor 22.500 kr.

Momsen svarer dermed til 25% af 22.500 kr.

Moms: 22.500 * 0,25 = 5.626 kr.

Du kan også beregne den samlede pris inkl. moms ved at gange med 1,25 i stedet.

Samlet pris inkl. moms: 22.500 * 1,25 = 28.125 kr.

Læs mere om bogføring og indberetning af moms ved køb af varer og ydelser fra EU-lande på Skats hjemmeside .

Undtagelser: Nogle ydelser skal du betale udenlandsk moms på.

Du skal betale udenlandsk moms på en række ydelser:

- Ydelser der relaterer sig til fast ejendom - for eksempel hotelovernatninger

- Personbefordring - for eksempel taxature

- Adgangsbillet til events inden for kultur, kunst, sport, videnskab, undervisning, underholdning og lignende

- Restaurations- og cateringydelser

- Kort leje af transportmidler

Undtagelser: Nogle ydelser skal du hverken betale dansk eller udenlandsk moms på.

Du skal hverken betale dansk eller udenlandsk moms på en række ydelser, så længe ydelsen primært bliver brugt uden for EU:

- Overdragelse af rettigheder

- Reklame

- Rådgivning

- Forpligtelse til undladelse (for eksempel konkurrenceklausuler)

- Bank-, finansierings- og forsikringsvirksomhed

- Udlejning af arbejdskraft

- Udlejning af løsøregenstande

- Transport og transmission af gas, elektricitet, varme og kulde

Når du køber varer og ydelser fra lande uden for EU.

For at kunne købe varer og ydelser fra lande uden for EU skal du først og fremmest være godkendt som importør. Læs mere om, hvordan du bliver registreret som importør .

Er du registreret importør, og køber du varer eller ydelser fra lande uden for EU, skal du betale importmoms. Importmomsens størrelse er 25% af købssummen plus eventuelle transport- og forsikringsomkostninger.

Derudover skal du også betale told og i visse tilfælde punktafgifter. Læs mere om told og punktafgifter .

Moms ved salg til udlandet.

Når du sælger varer eller ydelser til EU-lande.

Når du sælger varer eller ydelser til momsregistrerede virksomheder inden for EU, skal din faktura til køber være uden dansk moms. Køber skal selv afregne moms med det land, hvor vedkommendes virksomhed er momsregistreret.

Du skal i stedet indberette værdien af handlen til Skattestyrelsen via TastSelv Erhverv.

Undtagelser: Nogle ydelser skal du opkræve dansk moms for alligevel.

Når en person fra et andet EU-land kommer til Danmark i erhvervssammenhæng, vil personens brug af ydelser være genstand for momsberegninger. Hvis personen for eksempel overnatter på et hotel, er det jo ret beset salg af en ydelse til en udenlandsk virksomhed.

Derfor vil det give mening, at der ikke skal opkræves moms, fordi momsen skal beregnes i købers hjemland. Men fordi ydelsen er “brugt” i Danmark, gælder andre regler, og derfor skal der opkræves dansk moms på følgende ydelser:

- Ydelser der relaterer sig til fast ejendom - for eksempel hotelovernatninger

- Personbefordring i Danmark - for eksempel taxature

- Adgangsbillet til events inden for kultur, kunst, sport, videnskab, undervisning, underholdning og lignende

- Restaurations- og cateringydelser i Danmark

- Kort udleje af transportmidler til brug i Danmark

Når du sælger varer eller ydelser til lande uden for EU.

For at kunne sælge varer til lande udenfor EU skal din virksomhed være eksportregistreret med et EORI-nummer. Læs mere om, hvordan du får eksportregistreret din virksomhed her. Det er ikke noget krav at være eksportregistreret ved salg af ydelser.

Salg til lande udenfor EU skal indberettes til Eksportsystemet (e-Export) , hvilket typisk er en opgave, du kan få din speditør/transportør til at varetage.

Du skal som hovedregel ikke opkræve dansk moms ved salg af varer til lande udenfor EU. For at kunne sælge dine varer momsfrit skal du kunne dokumentere, at dine varer er eksporteret ud af EU.

For salg af ydelser gælder samme hovedregel; du skal typisk ikke opkræve dansk moms. Der er nogle undtagelser til reglen, og følgende ydelser skal du opkræve dansk moms for, selvom køberen bor uden for EU:

- Ydelser der relaterer sig til fast ejendom i Danmark - for eksempel hotelovernatninger på dansk jord

- Personbefordring i Danmark - for eksempel taxature

- Adgangsbillet til events inden for kultur, kunst, sport, videnskab, undervisning, underholdning og lignende

- Restaurations- og cateringydelser i Danmark

- Kort udleje af transportmidler til brug i Danmark

Derudover er der en række ydelser, du også skal opkræve dansk moms for, selvom køberen bor udenfor EU, så længe køberen gør brug af ydelsen på dansk jord:

- Salg af rettigheder

- Reklame

- Rådgivning

- Forpligtelse til undladelse (for eksempel konkurrenceklausuler)

- Bank-, finansierings- og forsikringsydelser

- Udlejning af arbejdskraft

- Udlejning af løsøregenstande

- Transport og transmission af gas, elektricitet, varme og kulde

Når du sælger varer eller ydelser til privatpersoner fra lande uden for EU.

Der gælder særlige regler for salg af varer eller ydelser til privatpersoner, der bor uden for EU.

I den slags situationer skal du i udgangspunktet opkræve dansk moms. Der er nogle undtagelser for bestemte ydelser, og for følgende ydelser skal du kun opkræve dansk moms, hvis køber bruger ydelsen i Danmark:

- Formidling af salg eller køb, som foregår i Danmark.

- Ydelser der relaterer sig til fast ejendom i Danmark - for eksempel hotelovernatninger på dansk jord

- Personbefordring i Danmark - for eksempel taxature

- Adgangsbillet til events i Danmark inden for kultur, kunst, sport, videnskab, undervisning, underholdning og lignende

- Restaurations- og cateringydelser i Danmark

- Kort udleje af transportmidler til brug i Danmark

- Længerevarende udlejning af fartøjer, der bliver stillet til rådighed for kunden i Danmark

- Transport af varer, som foregår i Danmark

- Transport af varer mellem to EU-lande, når transporten påbegyndes i Danmark

- Aktiviteter i tilknytning til transport (for eksempel lastning, losning, omladning og pakning), som udføres i Danmark

- Vurdering af og arbejde på løsøregenstande, som udføres i Danmark

- Salg af rettigheder

- Reklame

- Rådgivning

- Forpligtelse til undladelse (for eksempel konkurrenceklausuler)

- Bank-, finansierings- og forsikringsydelser

- Udlejning af arbejdskraft

- Udlejning af løsøregenstande

- Transport og transmission af gas, elektricitet, varme og kulde

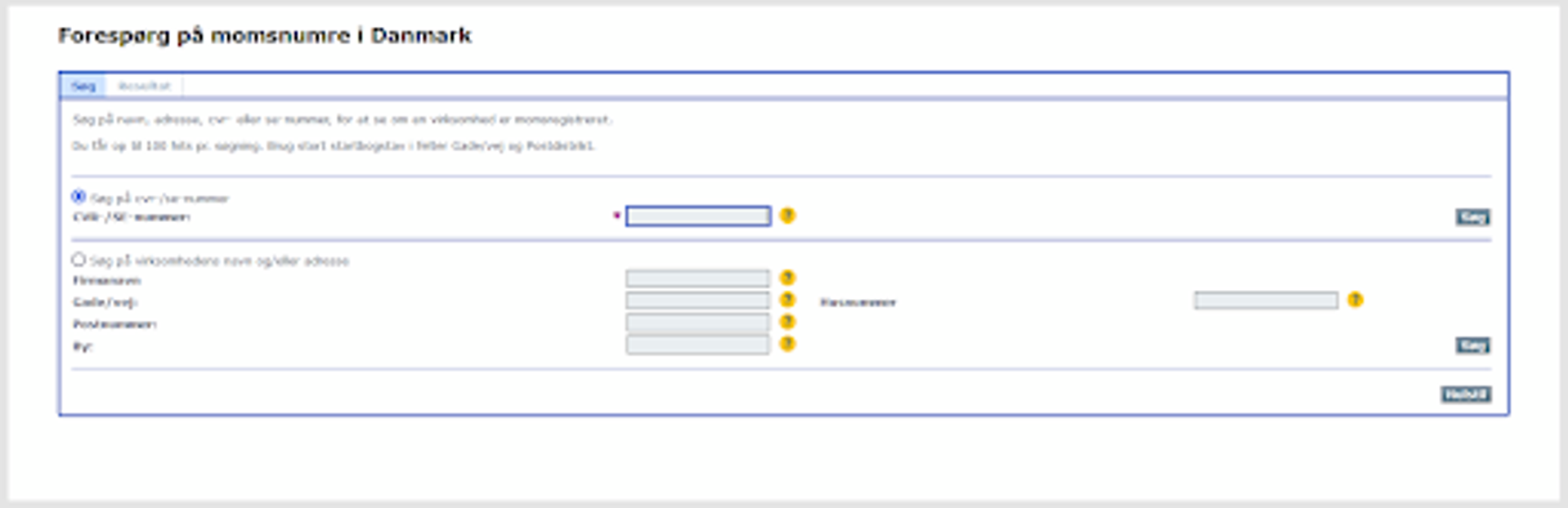

Sådan tjekker du om en virksomhed er momsregistreret.

Hvis du har brug for at vide, om en dansk virksomhed, du skal arbejde sammen med, er momsregistreret, kan du nemt søge på virksomhedens navn, adresse, CVR- eller SE-nummer via Skats hjemmeside . Så får du svaret med det samme.

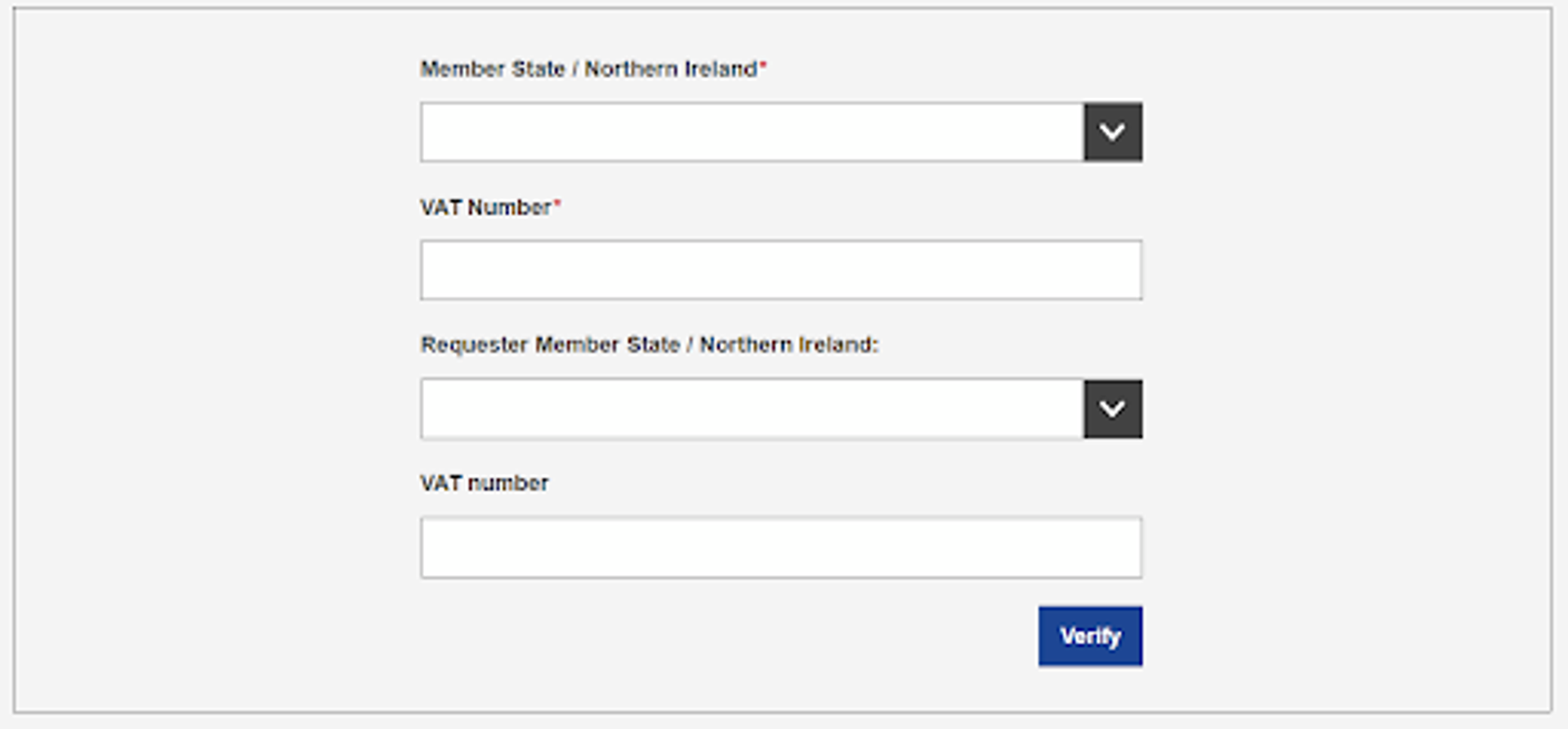

Hvis du derimod har brug for at vide, om en EU-virksomhed er momsregistreret, kan du bruge EU-Kommissionens værktøj i stedet, som du finder her . Her vil det være virksomhedens VAT-nummer, du skal søge efter.

Når du skal handle med virksomheder uden for EU, er det vigtigt, at du får dokumenteret, at det faktisk er en virksomhed og ikke en privatperson. Det skyldes, at der gælder andre regler for salg til privatpersoner uden for EU, end der gør for salg til virksomheder uden for EU.

Du kan for eksempel dokumentere, at det er en virksomhed ved at indhente en attest udstedt af skattemyndigheder i det pågældende hjemland. Det kan også være gennem et momsnummer eller andet relevant nummer, der identificerer virksomheder. Det varierer en del fra land til land, så husk at undersøg det grundigt.

Kan du ikke dokumentere, at det er en virksomhed, du sælger til, vil salget blive betragtet som et salg til privatperson.

Senest opdateret d. 28/03/2023. Vi har samlet generelle oplysninger, men der kan være særlige regler eller omstændigheder for dig og din virksomhed, som du bør være opmærksom på.

Du vil måske også synes om...

Den oversete vækstbarriere: Mange iværksættere står alene med de vigtigste beslutninger

Danske iværksættere kæmper med manglende tid, stigende kompleksitet og behovet for kvalificeret sparring i en hverdag med mange...

Løn og skat i en enkeltmandsvirksomhed.

Som selvstændig er der visse regler for, hvordan du skal udbetale løn til dig selv. Her kan du læse mere om reglerne for løn og skat i en...

10 små virksomheder du nemt kan starte i 2026

Drømmer du om at blive selvstændig, men ved du ikke helt med hvad? Vi har samlet en liste til dig med 10 virksomhedsidéer, der er er nemme...

Opstart af virksomhed - Iværksætterens tjekliste.

Der er mange ting, du skal have styr på, når du starter egen virksomhed. Vi har samlet en tjekliste med nogle af de ting, du blandt andet...