Selvstændige og pension.

Pension for selvstændige er for dig, der har din egen virksomhed – både med og uden ansatte. Pensionen kaldes også erhvervspension for selvstændige erhvervsdrivende og giver visse fordele som lave omkostninger og spændende investeringsmuligheder.

Pension for selvstændige.

Når du når folkepensionsalderen, har du som selvstændig ret til folkepension på lige fod med alle andre borgere. Men du har ingen arbejdsmarkedspension, og derfor sparer du ikke automatisk op til din pension.

Som selvstændig risikerer du altså, at der kommer til at være stor forskel på det, du tjener, mens du arbejder, og det, du får i indtægt som pensionist.

Selvstændige er heller ikke dækket af de forsikringer, der hører med i en arbejdsmarkedspension. Du er altså ikke dækket af livsforsikringer eller forsikringer, der sikrer din indtægt, hvis du bliver syg eller mister din arbejdsevne.

Hvis der sker dig noget, og du ingen pension har, risikerer du altså, at du og din nærmeste familie bliver stillet dårligere økonomisk end andre, der er i en lignende situation.

Derfor kan det være en fordel at indbetale en del af din opsparing til din pensionsordning – på den måde kan du sikre dig selv og din alderdom og undgå, at du kun har din folkepension at leve af.

Læs også: Selvstændige og barsel

Pensionsopsparing for selvstændige – fordele og ulemper.

Der er både fordele og ulemper, når du som selvstændig vælger at spare op til din pension. For at få det fulde indblik i dine muligheder vil det altid være bedst for dig med personlig skatte- og pensionsrådgivning. Indtil da er her en liste over typiske fordele og ulemper, du kan være opmærksom på, når du skal spare op til din pension som selvstændig:

Ved at spare op til din pension kan du få:

- Skattefordele. Når du sparer på til din pension som selvstændig, kan du typisk trække dine pensionsindbetalinger fra i skat. Det betyder, at din nuværende skattebyrde bliver mindre, og pengene bruger du i stedet til at opbygge en pensionsopsparing.

- Skræddersyet opsparing. Som selvstændig nyder du godt af valgfrihed. En almindelig lønmodtager vil typisk få sin pension gennem arbejdsgivers pensionsudbyder, og det vil typisk være standardiserede pensionsplaner. Som selvstændig kan du selv undersøge markedet og finde præcis den pensionsplan og investeringsstrategi, som passer til dine behov.

- Kreditorbeskyttet opsparing. Skulle du opleve, at kreditorer skal inddrive gæld fra dig, kan de i udgangspunktet ikke beslaglægge din pensionsopsparing. Det giver dig noget økonomisk sikkerhed i situationer med konkurs eller lignende økonomiske vanskeligheder.

Omvendt vil typiske ulemper være:

- Ingen arbejdsgiverbidrag. En almindelig lønmodtager kan få arbejdsgiverbidrag til deres pension som en del af deres ansættelseskontrakt. Som selvstændig er du din egen arbejdsgiver, og derfor får du naturligvis intet arbejdsgiverbidrag. Du kan i stedet vælge at øge dine indbetalinger.

- Svingende indkomst. Som selvstændig ved du sjældent, præcis hvor meget du kommer til at tjene måned for måned. Det kan gøre det vanskeligt for dig at planlægge og vedligeholde en regelmæssig pensionsopsparing.

- Svært at få stordriftsfordele. Store virksomheder med mange medarbejdere - og dermed mange pensionsopsparinger - har typisk adgang til fordelagtige stordriftsfordele, som blandt andet kan inkludere rabatter på forsikringer og andre services. Som selvstændig vil du have svært ved at få adgang til samme stordriftsfordele.

Skattefradrag og udskudt skattebetaling.

Når du som selvstændig indbetaler til din pension, får du skattefradrag for indbetalingerne på lige fod med andre borgere – men du har også en række andre muligheder.

Er du 55 år med egen virksomhed, som du overvejer at sælge, har du mulighed for at vælge en ophørspension. Det betyder, at hvis du har drevet selvstændig virksomhed i 10 af de sidste 15 år, kan du indbetale op til 2.931.800 kr. (2021-tal) på en ophørspensionsordning.

Vælger du at gøre dette, udskydes skattebetalingen af din fortjeneste fra salget af din virksomhed til de år, hvor din pension bliver udbetalt.

Typiske pensionsmuligheder som selvstændig.

Ud over din folkepension har du som selvstændig typisk følgende pensionsmuligheder:

- ATP-pension (inklusiv livsforsikring)

- Individuel pensionsopsparing

- Opsparing i egen virksomhed

- Efterlønsordning via din A-kasse (med mulighed for at arbejde ved siden af)

Har du haft en arbejdsmarkedspension gennem et tidligere job som lønmodtager, kan du måske videreføre denne som en individuel pension. Det er ikke altid muligt, og du bør derfor høre dit pensionsselskab eller pensionskassen, hvad netop dine muligheder er.

Tip: På Pensionsinfo.dk kan du få et samlet overblik over alle dine pensioner og forsikringer. Har du mange små pensionsopsparinger forskellige steder, bør du undersøge, om det kan betale sig at samle dem alle ét sted – på den måde kan du måske undgå, at administrationsgebyrer og andre omkostninger æder dem op.

Som selvstændig kan du få flere forskellige pensionsformer:

- Ratepension

- Livrente (livsvarig eller ophørende)

- Livsvarig alderspension

Er du nysgerrig på, hvordan din pension vil se ud, når du skal pensioneres, kan du på Borger.dk beregne din pension (folke-, førtids- og seniorpension) uden MitID. Vær opmærksom på, at beregningen kun er vejledende.

Prisen for din pension indeholder mere end indbetaling.

Mange pensioner for selvstændige indeholder mere end blot indbetaling til pensionen. Når du sammenligner priser på pension for selvstændige, bør du derfor sikre dig, at du kigger på tilbud, der indeholder de samme ting.

Ud over pensionsindbetaling medfølger der ofte betaling til:

- Livsforsikring

- Livsforsikring, ægtefælle

- Sundhedspakke

- Sundhedsforsikring

- Kritisk sygdom (forsikring)

- Tab af erhvervsevne (forsikring)

Tip: På Faktaompension.dk kan du sammenligne priser på pension for selvstændige hos de store pensionsselskaber. Værktøjet er lavet af brancheorganisationen for forsikrings- og pensionsselskaber, og det viser altid aktuelle data.

Afkast på pension for selvstændige.

Når du sammenligner priser på pension for selvstændige, bør du altid sammenligne med det afkast, de forskellige pensioner tilbyder. I nogle tilfælde kan det være en fordel at vælge en dyrere pension, hvis den har et højere afkast og flere forsikringer end den billigste.

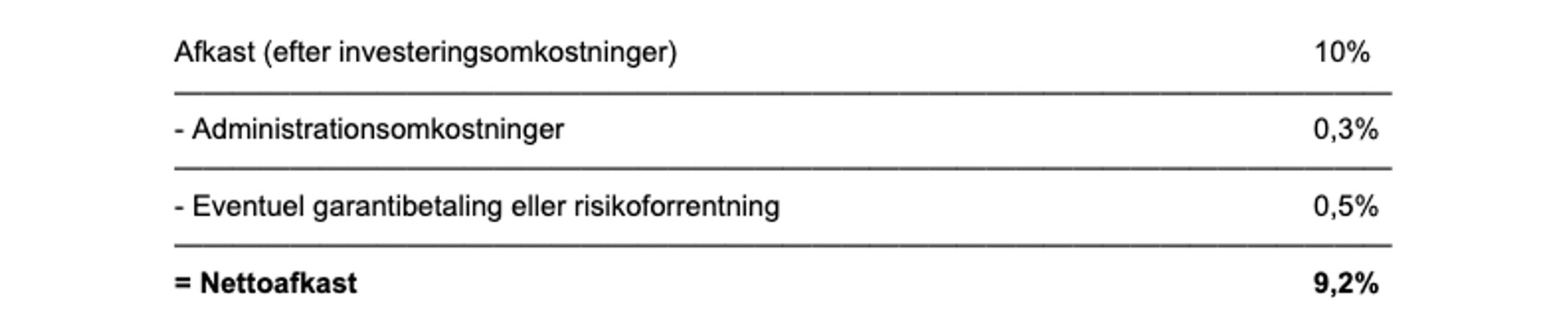

Der er forskellige nøgletal, du kan bruge, når du sammenligner afkast på pension for selvstændige – du skal blot sikre dig, at du sammenligner det samme nøgletal, da der er forskel på eksempelvis afkast og nettoafkast:

- Afkast, også kaldet kontorente og tilskrevet afkast, er beløbet, du får tilskrevet – altså indsat – på dit pensionsdepot

- Nettoafkast er afkastet efter alle dine betalte omkostninger er trukket fra

Med nettoafkastet får du altså det reelle afkast på din pension – det er derfor altid en god idé at kigge på nettoafkastet, når du sammenligner pensioner.

Du skal også være opmærksom på de årlige omkostninger – for eksempel administrationsomkostninger og garantibetaling eller risikoforrentning.

- Årlige omkostninger i kroner (ÅOK) indeholder alle omkostninger, du betaler

- Årlige omkostninger i procent (ÅOP) er ÅOK i procent af din opsparings samlede størrelse i slutningen af opsparingsåret

Eksempel: Sådan kan en opgørelse af nettoafkast se ud

Skat og fradrag for selvstændige erhvervsdrivende.

Som selvstændig skal du også være opmærksom på skat og fradrag, når du sparer op til din pension.

Pensionsafkastskat.

Som selvstændig erhvervsdrivende med en personligt ejet virksomhed – for eksempel en enkeltmandsvirksomhed – skal du betale skat af det afkast, du får af din pension. Denne skat kaldes pensionsafkastskat eller pensionsafkastbeskatningsloven (PAL-skat).

De 15,3% (2021-tal) af dit pensionsafkast, som PAL-skatten udgør, betales som regel af banken eller pensionsselskabet. Som selvstændig skal du altså som udgangspunkt ikke selv gøre noget, når du skal betale skat af din pension.

Når du indbetaler til din pension, kan du med fordel tjekke og eventuelt rette følgende rubrikker i din udvidede selvangivelse:

- Felt 416 – din indbetaling til ratepension

- Felt 436 – din indbetaling til livsvarige pensionsordninger

Fradrag.

Som selvstændig får du fradrag efter samme regler som andre personer, der selv opretter en pensionsordning.

Tip: Du kan læse mere om reglerne for pensionsordninger her .

Det betyder blandt andet, at den alternative fradragsmulighed gælder for pensionsindskud på livsvarige renter. Det vil sige, at i stedet for det almindelige opfyldningsfradrag og 1/10-fradraget bruges et særligt opfyldningsfradrag på 30% af virksomhedens overskud.

Hvert år kan du sætte op til 30% af din virksomheds overskud ind på en individuel pension og få fuldt fradrag for indbetalingen. Pengene er samtidig øremærket din pension Hvis du indbetaler mere end 30%, kan det overskydende beløb benyttes som fradrag i senere år.

Hvis du benytter det særlige opfyldningsfradrag, skal du være opmærksom på, at du ikke kan vælge at fratrække et lavere beløb end 30% af din virksomheds overskud. Indbetaler du mindre end 30% af overskuddet, kan og skal hele indbetalingen fratrækkes, hvis du anvender det særlige opfyldningsfradrag.

Tip: Her kan du læse mere om det særlige opfyldningsfradrag for selvstændige erhvervsdrivende .

Senest opdateret d. 21/03/2023. Vi har samlet generelle oplysninger, men der kan være særlige regler eller omstændigheder for dig og din virksomhed, som du bør være opmærksom på.

Du vil måske også synes om...

Fra produktivitet til frihed: det næste skridt for kunstig intelligens

Kunstig intelligens er ikke længere fremtid for danske mikrovirksomheder – den er allerede en del af hverdagen. Over 70 % af danske...

Den oversete vækstbarriere: Mange iværksættere står alene med de vigtigste beslutninger

Danske iværksættere kæmper med manglende tid, stigende kompleksitet og behovet for kvalificeret sparring i en hverdag med mange...

Løn og skat i en enkeltmandsvirksomhed.

Som selvstændig er der visse regler for, hvordan du skal udbetale løn til dig selv. Her kan du læse mere om reglerne for løn og skat i en...

10 små virksomheder du nemt kan starte i 2026

Drømmer du om at blive selvstændig, men ved du ikke helt med hvad? Vi har samlet en liste til dig med 10 virksomhedsidéer, der er er nemme...